Chapô — Paul, gestionnaire fictif chez La Flèche Investissement, découvre à mi-année que son tableau de bord ne tient pas compte des prélèvements sociaux sur certains revenus. Ce simple oubli modifie profondément le calcul du rendement réel de ses produits phare. À première vue, le taux de rendement affiché est séduisant, mais quand on intègre la fiscalité et les frais cachés, la performance financière se réajuste, parfois de façon significative. Cet article décrypte, pas à pas, l’impact de cet oubli, propose des méthodes de recalcul robustes, compare des scénarios d’investissement et offre des outils pratiques pour éviter que la flèche du rendement ne pointe dans la mauvaise direction. Nous suivrons Paul dans trois cas concrets — une SCPI, un portefeuille d’actions en PEA-PME et un placement obligataire — pour illustrer comment l’intégration des prélèvements sociaux change la donne et influe sur les décisions stratégiques. Le lecteur y trouvera des repères chiffrés, une table récapitulative, et des recommandations opérationnelles pour restaurer la fiabilité des indicateurs financiers.

- 📌 Oubli fréquent : les prélèvements sociaux modifient le rendement net.

- 📉 Impact visible sur le taux de rendement et la performance financière.

- 🧮 Méthode : intégrer fiscalité, frais et réinvestissements pour un calcul réaliste.

- 🔧 Outils et bonnes pratiques pour corriger l’erreur et prévenir sa récurrence.

- 💡 Cas pratiques : SCPI, PEA-PME, obligations — conséquences comparées.

Comment l’oubli des prélèvements sociaux fausse le calcul du rendement réel à la flèche

Dans la pratique quotidienne d’un gestionnaire comme Paul, l’absence de prise en compte des prélèvements sociaux survient souvent lors de l’agrégation des performances. Le logiciel affiche un taux de rendement apparent sans déduire les charges fiscales, donnant une illusion de gains supérieurs. Ce décalage crée un biais systématique dans l’évaluation de la rentabilité des produits et influence les arbitrages d’investissement.

Les mécanismes en jeu sont simples mais pernicieux. Les revenus distribués par une SCPI, les intérêts d’une obligation ou les dividendes d’actions subissent des prélèvements sociaux qui réduisent le montant net perçu par l’investisseur. Si ces éléments ne sont pas intégrés dans le tableau de bord, le rendement réel affiché devient un indicateur tronqué. Paul a constaté ce phénomène en comparant les éditions mensuelles : les gains nominaux correspondaient mais, une fois la fiscalité appliquée, les flux nets différaient de plusieurs centaines d’euros.

Cause : configuration des sources de données

Souvent, l’erreur provient de la manière dont les flux sont importés. Un fichier extrayant uniquement les revenus bruts des produits financiers ne contient pas l’information sur les prélèvements sociaux appliqués par l’intermédiaire ou l’émetteur. Sans règle de transformation automatique, le tableau de performance additionne des montants bruts.

Illustration : Paul reçoit un relevé de SCPI indiquant un dividende brut de 1 000 €. Les prélèvements sociaux (par exemple 17,2 % selon certains dispositifs) réduisent ce montant à 828 €. Si le logiciel retrace 1 000 € sans correction, le taux de rendement calculé sur la base du capital investi est surévalué.

Effet : distorsion des décisions d’allocation

Un rendement apparent plus élevé peut pousser à surpondérer un produit ou à sous-évaluer la nécessité de diversification. Dans le cas de Paul, le biais l’a conduit à augmenter l’exposition à une SCPI jugée performante, alors que le rendement net, ajusté des prélèvements, ne justifiait pas l’exposition supplémentaire. L’impact se mesure non seulement en performance mais aussi en risque non anticipé.

Conséquence pratique : une allocation fondée sur des rendements bruts transforme la trajectoire d’un portefeuille. Les objectifs de liquidité et les besoins futurs en cash-flow peuvent être compromis parce que les flux nets sont inférieurs aux prévisions. C’est un problème de gouvernance, car les rapports aux clients deviennent moins sincères.

Pour Paul, la leçon est claire : instituer un contrôle systématique sur les imports de flux et automatiser le calcul des prélèvements sociaux. Ce correctif rétablit la flèche du rendement vers une mesure réaliste et restaure la confiance dans les décisions d’investissement.

Insight final : l’oubli des prélèvements sociaux transforme un indicateur fiable en un leurre, et seule une règle de calcul explicite garantit la pertinence du rendement réel.

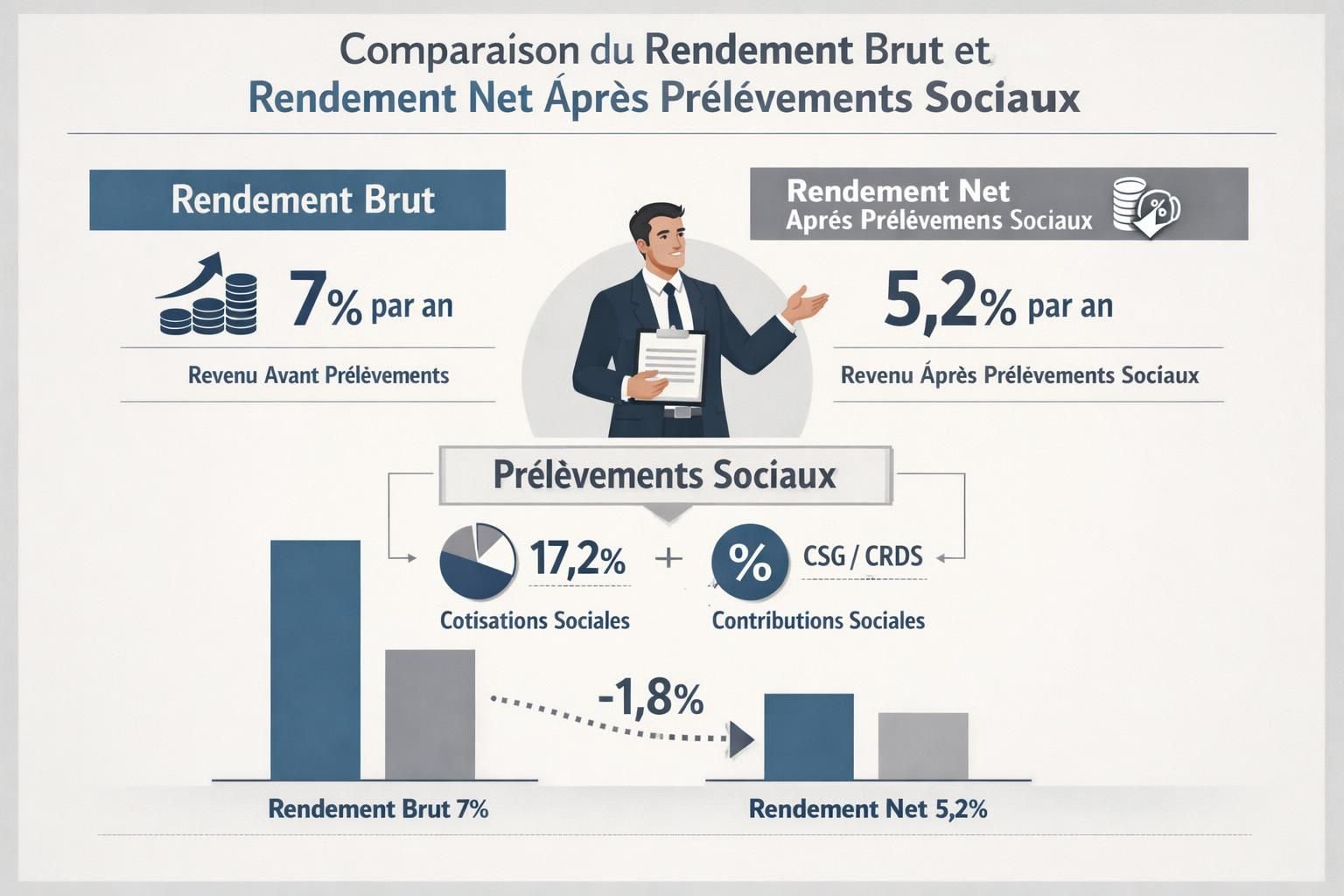

Mesurer l’impact fiscal : prélèvements sociaux et taux de rendement réel de l’investissement

Mesurer l’impact fiscal revient à traduire des flux bruts en flux nets, puis à recalculer le taux de rendement sur ces bases corrigées. Ce processus implique plusieurs étapes : identification des types de revenus, application des taux de prélèvements sociaux et considération des abattements ou dispositifs fiscaux. Paul a documenté chaque étape pour trois produits afin d’en extraire une méthode réplicable.

Étape 1 — classer les revenus : dividendes, coupons, revenus fonciers, plus-values. Chaque catégorie fait l’objet d’un traitement fiscal spécifique. Étape 2 — appliquer les taux en vigueur ou les abattements applicables. Étape 3 — intégrer l’impact sur le net perçu et recalculer le rendement annuelisé.

Exemple chiffré et table comparative

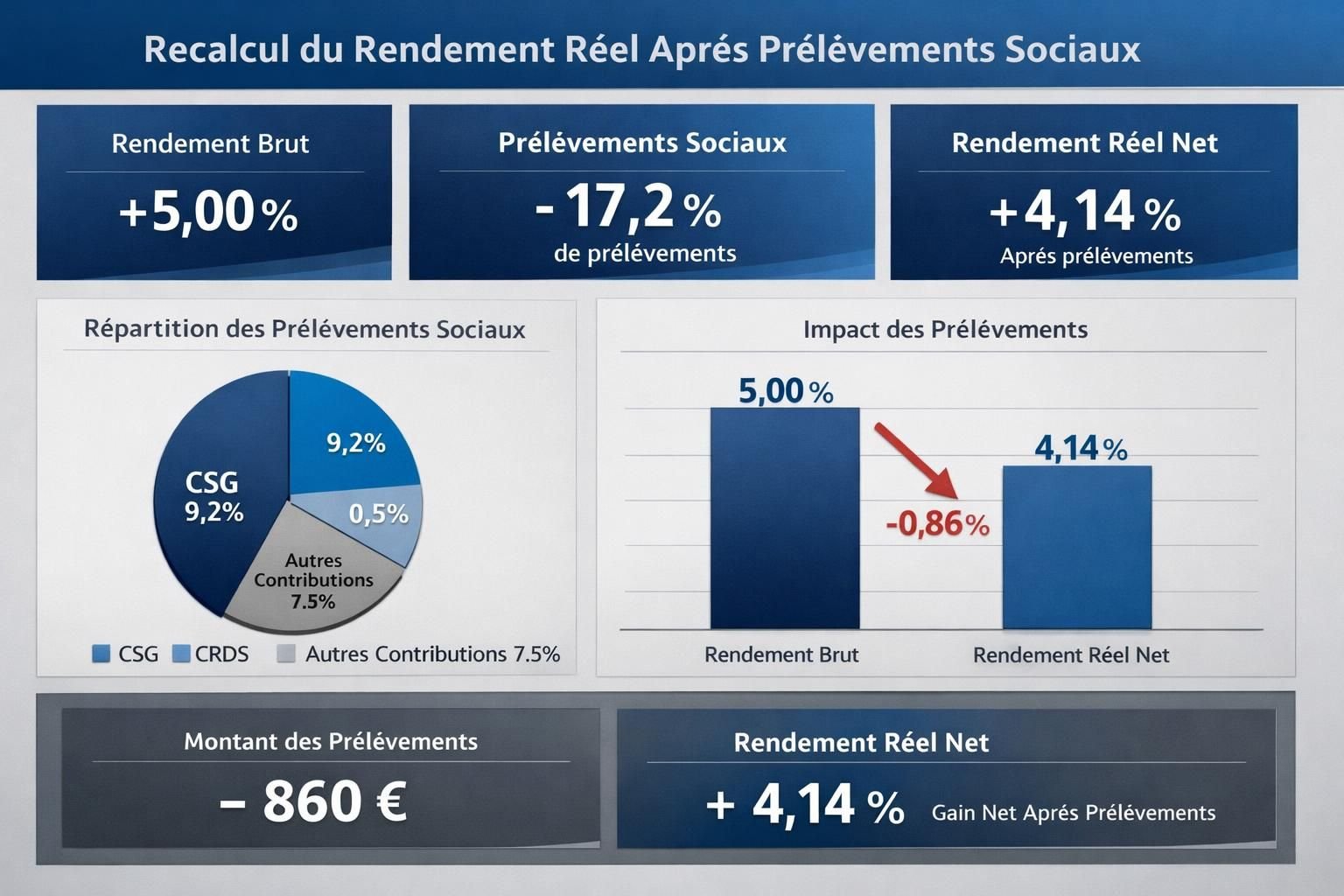

Prenons un investissement de 100 000 € dans une SCPI qui distribue 5 % brut (5 000 €). Après prélèvements sociaux à 17,2 %, le net est de 4 140 €. Le rendement réel tombe de 5,00 % à 4,14 %. Si des frais de gestion annuels de 0,6 % sont appliqués, le rendement net réel diminue encore.

| Produit 🧾 | Rendement brut 📈 | Prélèvements sociaux 💸 | Rendement net réel ✅ |

|---|---|---|---|

| SCPI 🏢 | 5,00 % | 17,2 % | 4,14 % 🎯 |

| Obligations 📜 | 2,50 % | 17,2 % | 2,07 % 📉 |

| Dividendes actions 📦 | 3,50 % | 17,2 % | 2,90 % 💡 |

Le tableau montre l’effet direct : l’impact des prélèvements sociaux réduit le rendement apparent et modifie les choix d’investissement. Pour approfondir la compréhension des abattements et modalités de retrait, un guide détaillé peut aider : abattements et prélèvements.

Dans le cas d’un PEA-PME, certains revenus peuvent bénéficier d’un traitement spécifique si les conditions sont respectées. Paul a comparé un portefeuille d’actions détenues en direct et une enveloppe PEA-PME ; la différence de fiscalité modifie le rendement net et la stratégie de détention. Pour ceux qui envisagent d’acheter des parts en PEA-PME, il est utile de consulter une ressource pratique : guide d’achat de parts SCPI en PEA-PME.

Insight final : une mesure rigoureuse de la fiscalité transforme des données brutes en un indicateur de performance financière fiable, conditionnant des décisions d’allocation réalistes.

Méthode de calcul : intégrer les prélèvements sociaux pour obtenir un rendement réel à la flèche

Pour Paul, établir une méthode robuste de calcul est essentiel. La démarche se décline en cinq points : collecte des flux bruts, identification des taux applicables, application des abattements éventuels, déduction des frais, puis annualisation et comparaison avec le capital investi. Chacune de ces étapes comporte des pièges que nous détaillons.

Collecte des flux : vérifier que les fichiers sources précisent si les montants sont bruts ou nets. Si ce n’est pas le cas, contacter l’émetteur. Identification des taux : les prélèvements sociaux varient selon la nature des revenus et les périodes. Paul tient un registre des taux historiques pour recalculer les rendements rétrospectifs.

Démonstration pratique

Cas : portefeuille de 200 000 € avec trois composantes — 50 % actions, 30 % SCPI, 20 % obligations. Simulation sur un an : actions (3,5 % brut), SCPI (5 % brut), obligations (2,5 % brut). Application des prélèvements sociaux à 17,2 % et frais de gestion moyens de 0,5 %. Calculer chaque net puis pondérer selon la part dans le portefeuille pour obtenir un taux de rendement global net.

Étape par étape : calculer le net pour chaque ligne, sommer les nets, diviser par le capital investi pour obtenir le rendement global net. Paul automatise ces étapes via une feuille de calcul standardisée, intégrant des variables pour le taux de prélèvements sociaux, les frais et les abattements éventuels. Voici la formule simplifiée pour une ligne : Rendement net = Rendement brut × (1 − taux_prélèvements) − frais_relifs. Pour annualiser des flux non réguliers, il convertit chaque flux en taux annualisé avant pondération.

Exemple numérique détaillé : pour la part SCPI (100 000 €) à 5 % brut -> 5 000 € brut -> net après prélèvements = 5 000 × (1 − 0,172) = 4 140 €. Après frais de 0,5 % du capital (= 500 €), le net réel pour la SCPI est 3 640 €, soit 3,64 % de la part investie. Répéter pour chaque composante puis calculer la moyenne pondérée.

Paul documente aussi les scénarios de sensibilité : que se passe-t-il si le taux de prélèvements passe à 18 % ? Si les frais augmentent de 0,3 point ? Ces stress-tests montrent comment la flèche du rendement peut être déplacée sous l’effet de variations modestes.

Insight final : une méthode standardisée et automatisée rend le calcul reproductible et évite que l’oubli des prélèvements sociaux n’altère la mesure du rendement réel.

Conséquences sur la performance financière et la stratégie d’investissement : éviter l’oubli des prélèvements sociaux

La non-intégration des prélèvements sociaux a des répercussions sur la performance financière mesurée, la communication aux clients et la stratégie d’investissement. Paul a observé plusieurs conséquences claires en six mois : divergence entre performance rapportée et performance réelle, décisions d’arbitrage biaisées, et problèmes de conformité pour les rapports réglementaires.

Impact commercial : un taux de rendement surévalué peut séduire des clients mais finit par générer une désillusion si les flux réels sont inférieurs. Sur le plan interne, cela crée un conflit entre le service commercial et la gestion : les premiers souhaitent mettre en avant des chiffres attractifs tandis que la gestion exige la vérité des flux nets.

- 🔍 Vérification systématique des imports pour éviter l’oubli.

- 📊 Recalcul mensuel des rendements nets pour aligner la performance financière avec la réalité.

- 🛡️ Documentation des hypothèses fiscales et archivage des versions de calcul.

- 🔁 Mise en place de stress-tests sur le taux de rendement et les frais.

Stratégie d’allocation : quand le rendement net d’un produit chute après fiscalité, la structure du portefeuille peut être revue. Paul a déplacé une partie des liquidités vers des enveloppes fiscales plus efficientes et réduit l’exposition à des produits lourdement taxés. Cette réallocation n’est pas mécanique : elle prend en compte la tolérance au risque, les besoins en revenus et l’horizon de détention.

Conformité et transparence : pour les rapports client, il est essentiel de publier les rendements nets après prélèvements sociaux et frais, et d’indiquer les hypothèses. La transparence protège la relation client et évite les litiges. En 2026, les régulations renforcent la nécessité d’une information claire ; anticiper ces exigences est une marque de gouvernance saine.

Insight final : intégrer la fiscalité dans le calcul est une exigence de rigueur qui préserve la crédibilité commerciale et la robustesse stratégique.

Bonnes pratiques et outils pour un calcul fiable du rendement réel à la flèche en intégrant la fiscalité

Enfin, Paul formalise un guide de bonnes pratiques pour éviter tout oubli futur. Ce guide comprend des règles de saisie, des listes de vérification, et des outils d’automatisation. L’objectif : faire en sorte que la flèche du rendement pointe toujours vers une mesure exacte et actionnable.

Procédures opérationnelles

1) Standardiser l’import des flux avec métadonnées indiquant brut/net. 2) Mettre à jour régulièrement le paramètre « taux de prélèvements sociaux » de la base. 3) Automatiser le recalcul des rendements nets lors de tout retrait, distribution ou ajustement de portefeuille.

Outils recommandés : tableurs paramétrés avec cellules protégées pour éviter les erreurs, scripts d’automatisation pour importer et transformer les données, et logiciels de reporting financier qui permettent l’affichage simultané des rendements bruts et nets. Paul utilise un modèle combinant feuille de calcul et API pour les mises à jour automatiques des taux fiscaux.

Checklist pratique

- ✅ Vérifier si les montants sont bruts ou nets avant importation.

- ✅ Intégrer les frais (gestion, entrée/sortie) dans le calcul.

- ✅ Effectuer un recalcul trimestriel des rendements réels.

- ✅ Communiquer aux clients le rendement net et les hypothèses fiscales.

- ✅ Conserver l’historique des taux utilisés pour audits futurs.

Pour conclure la mise en œuvre, Paul recommande des revues périodiques et des sessions de formation pour les équipes. Cette discipline réduit l’erreur humaine et favorise une vision partagée de la performance financière. En appliquant ces règles, la flèche du rendement retrouve sa justesse et guide des décisions d’investissement plus fiables.

Insight final : des procédures claires et des outils adaptés transforment un risque d’oubli en une opportunité d’amélioration continue du calcul du rendement réel.

Pourquoi l’oubli des prélèvements sociaux est-il si fréquent ?

Les erreurs viennent souvent d’une importation de flux qui ne distingue pas brut/net, ou d’un manque d’automatisation pour appliquer les taux de prélèvements sociaux. La standardisation des sources et l’automatisation réduisent ce risque.

Comment recalculer rapidement le rendement réel d’un produit ?

Identifier le revenu brut, appliquer le taux de prélèvements sociaux et soustraire les frais. Ensuite, annualiser le flux net et le diviser par le capital investi pour obtenir le taux de rendement réel.

Les abattements peuvent-ils compenser l’impact des prélèvements sociaux ?

Dans certains cas, oui : certains dispositifs ou enveloppes fiscales réduisent la charge. Il faut toutefois vérifier les conditions d’éligibilité et calculer l’effet net pour le scénario d’investissement.

Mère au foyer et organisatrice hors pair, Sophie gère le patrimoine familial…